나도 공부 중인 분야이기 때문에 반드시 이렇게 된다기보다는, 이러한 관점도 있다는 것으로 참고하면 좋을 듯하다.

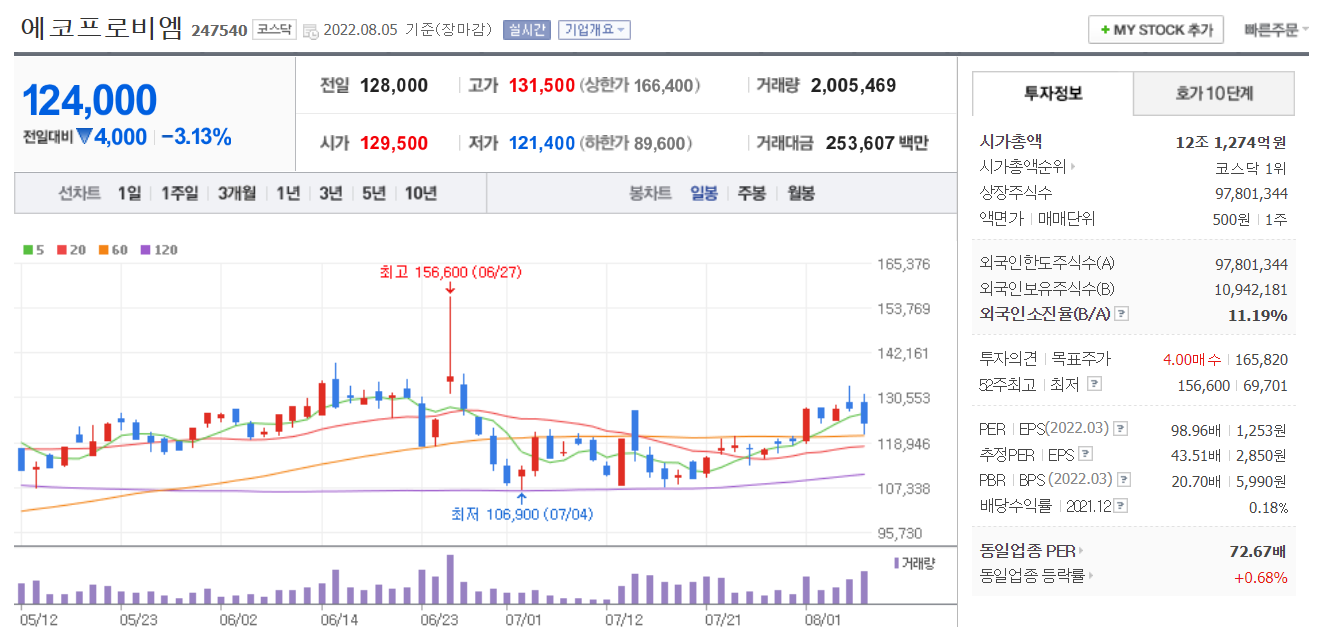

오늘은 2022년 2분기 실적이 발표된 코스닥 시가총액 1위 에코프로비엠 주가 분석을 해보고자 한다.

0. 기업개요

2022.07.15 - [내맘대로 취업] - [충북 오창 기업] 에코프로비엠 - 2차전지 양극소재 전문기업

[충북 오창 기업] 에코프로비엠 - 2차전지 양극소재 전문기업

이번에 소개할 기업은 충청북도 오창에 소재한 에코프로비엠이다. 2021년 기준 코스닥 시가총액 2등에 입성한 기업으로 2022년 7월 현재에도 셀트리온 헬스케어에 이어 코스닥 시가총액 2등을 유

dobidi.tistory.com

1. 업종 PER 분석

속한 업종은 전기제품 업종으로 업종 PER는 72.67배이다.

현재 PER는 98.96이고 2022년 추정 PER는 43.51이다.

2. 재무 분석

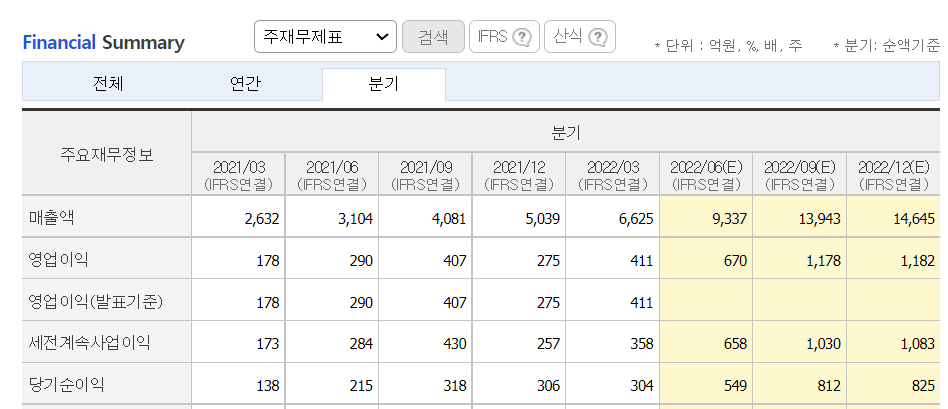

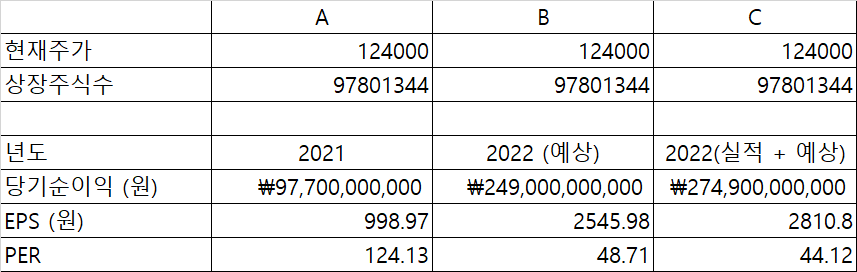

A) 에코프로비엠의 2021년 매출은 5039억 원이고, 당기순이익은 977억 원이다.

금일 기준 종가는 124000원으로 이를 기준으로 했을 때, PER는 124.13이고 EPS는 998.97원이다.

B) 증권사에서 예상한 에코프로비엠의 2022년 예상실적은 당기순이익 2490억 원으로, 금일 종가 기준으로 PER는 48.71

이는 2021년 대비 2.55배 증가한 수치로 증권사에서는 실적이 개선 될 것으로 예상 하였다.

C) 2022년 2분기 매출은 1조 9000억원으로 1분기 대비 2.87배 증가한 수치로 증권사의 예상을 상회하였다.

분기 순이익은 808억원으로 1분기 대비 2.66배증가하였다.

향후 3/4분기가 증권사 예상대로 실적이 나온다면 2810.8원이고 PER는 44.12이다.

에코프로비엠의 2분기 실적 호조는 양극재 출하량이 전 분기 대비 26%, 판가가 40% 이상 상승 한 것이 주요 원인으로 보인다. 또한 화재로 인해 중단 되었던 CAM4가 정상 가동 되면서 고정비 부담이 해소 되었고, CAM6 100% 가동으로 레버리지 효과가 확대되어 실적이 개선 되었다. 올 3분기도 메탈 가격 상승분이 양극재 판가에 반영되는 1개 분기 시차를 고렿면 판가는 10% 이상 확대 될 것으로 전망되고, 양극재 출하량 역시 2분기 대비 15% 이상 증가할 것으로 예상된다.

3) PER 기반 주가 계산

만약 실적이 증권사 예상대로 B처럼 진행 될 경우, EPS 2545.98원에 현재 PER124.13을 적용할 경우 예상 주가는 316033원 이다.

EPS 2545.98원에 업종 평균 PER 72.6을 적용할 경우 주가는 184839원이다.

B-1) EPS 2545.98원 * 현재 PER124.13=316033원

B-2) EPS 2545.98원 * 업종 PER72.6=184839원

1,2분기 실적에 3,4분기 예상 실적을 더해서 계산해보면 EPS가 2810.8원으로 현재 PER 124.13을 적용할 경우 주가는 348905원이 된다.

EPS 2810.8원에 업종PER 72.6을 적용할 경우 주가는 204065원이 된다.

C-1) EPS 2810.8원 * 현재 PER124.13=348905원

C-2) EPS 2810.8원 * 업종 PER72.6=204065원

'내맘대로 주식' 카테고리의 다른 글

| [주식] LG이노텍 주가 전망 / 2022년도 2분기 실적 분석 / 코스피 (0) | 2022.08.08 |

|---|---|

| [주식] 포스코케미칼 주가 분석 / 2022년 2분기 실적 분석 / 코스피 (0) | 2022.08.07 |

| [주식] LG화학 주가 전망 / 2022년 2분기 실적 분석 (0) | 2022.08.07 |

| [주식] SK 하이닉스 주가 전망 / 2022년 2분기 실적 분석 / 어닝 서프라이즈 (0) | 2022.08.06 |

| [주식] 한화솔루션 주가 전망 / 적정 주가 / 실적 / 코스피 (0) | 2022.08.06 |

댓글