나도 공부 중인 분야이기 때문에 반드시 이렇게 된다기보다는, 이러한 관점도 있다는 것으로 참고하면 좋을 듯하다.

1. 기업개요

2022.07.22 - [내맘대로 취업] - [100대 기업 소개] SK하이닉스 - 연혁 / 사업/ 연봉 / 복지

[100대 기업 소개] SK하이닉스 - 연혁 / 사업/ 연봉 / 복지

오늘 소개할 기업은 D램 점유율 71%, 낸드플래스 점유율 53% 자랑하는 메모리 반도체 세계 일류기업 SK하이닉스이다. 2021년 기준 반도체 기업 매출액 기준 1위 삼성전자, 2위 인텔에 이어 세계 3위이

dobidi.tistory.com

2. SK 하이닉스 2분기 실적 분석

1) 2분기 실적

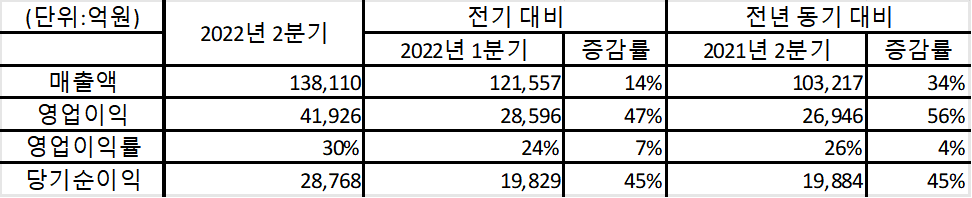

지난 7월 27일 SK하이닉스는 경영실적 발표회를 통해 2분기 실적을 발표하였는데 증권사의 예상을 크게 상회하여 매출 13조 8110억 원, 순이익 2조 8768억 원을 기록하였다. 2분기에 D램 제품이 하락하였으나, 낸드 가격이 상승하였고 판매량이 증가하여 실적을 견인한 것으로 보인다. 게다가 SK 하이닉스의 경우 수출 비중이 큰 편인데 달러 강세도 긍정적인 효과를 준 것으로 보인다. 주력 제품인 10 나노급 D램과 176단 4D 낸드 수율이 개선되어 수익성도 좋아졌다.

2) 2분기 실적 기반으로 PER / EPS 분석

A option) 2분기 실적이 유지될 경우

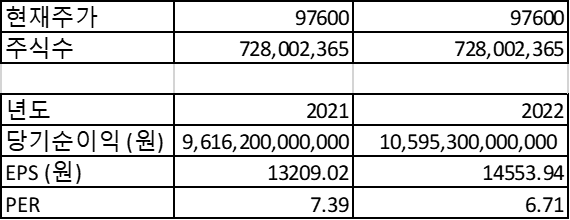

작성 시점은 2022년 8월 5일 기준 SK 하이닉스의 현재 주가는 97600원이다. 총 발행 주식수는 728,002,365주이다. 작년 당기순이익 9조 6162억원을 기준으로 EPS를 계산해보면 13209원이 나오고 이 경우 PER는 7.39이다. 만약 SK하이닉스가 2분기 실적과 비슷한 실적은 3,4분기에도 기록한다면 예상되는 당기 순이익은 10조 5953억 원이 된다. 이 경우 EPS는 14553.94원으로 상승하며 PER는 6.71배로 낮춰진다.

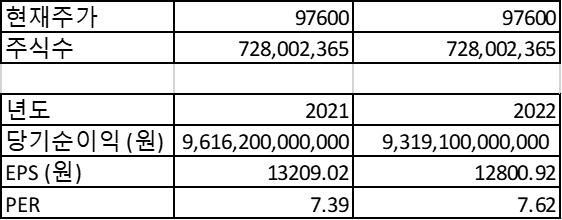

B option) 2분기 이후 실적이 하락할 경우

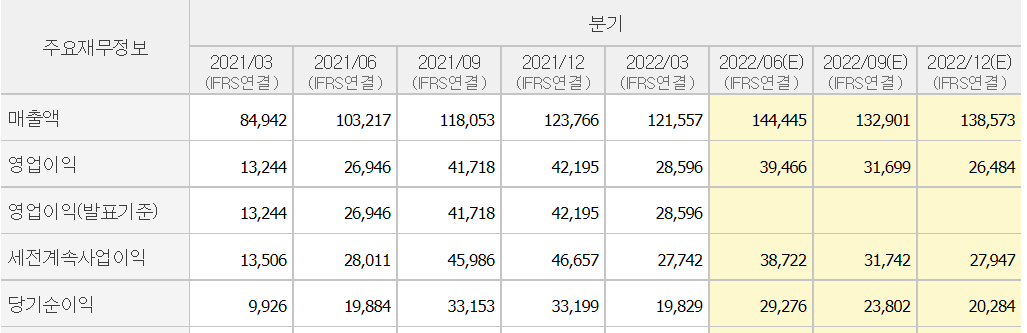

증권사에서는 2분기에서 피크를 찍은 실적이 3/4분기에는 하락할 것으로 예상하고 있다. 3분기 예상 당기순이익은 2조 3802억원이고, 4분기는 2조 284억 원으로 이 추세로 마감이 된다면 2022년 SK 하이닉스의 당기순이익은 9조 3191억 원으로 2021년 대비 3% 정도 당기순이익이 하락하게 된다. 이 경우 EPS는 12800.92원으로 소폭 하락하게 되고 PER도 7.62배로 소폭 상승하게 된다.

3. 주가 전망

A 옵션처럼 2분기 실적이 3/4분기에도 유사하게 유지될 경우 PER는 6.71배이고 EPS는 14553.94이다. 만약 삼성전자의 현재 PER 9.64를 적용 한다면 적정 주가는 140300원이 될 것이다.

B 옵션처럼 실적이 증권사 예상대로 3/4분기에 하락했을 경우의 PER는 7.62배이다. 요즘 시장에서 PER 7.26이 절대적으로 높은 수치는 아니다. 삼성전자의 현재 PER도 9.64정도이기 때문에 만약 하이닉스가 삼성전자 정도의 평가를 받는다면 123400원 정도가 적정한 주가가 된다.

A옵션. EPS 14553.94 * PER 9.64 = 140300원

B옵션. EPS 12800.92 * PER 9.64 = 123400원

'내맘대로 주식' 카테고리의 다른 글

| [주식] 에코프로비엠 주가 분석 / 2022년 2분기 실적 분석 / 주가 전망 (0) | 2022.08.07 |

|---|---|

| [주식] LG화학 주가 전망 / 2022년 2분기 실적 분석 (0) | 2022.08.07 |

| [주식] 한화솔루션 주가 전망 / 적정 주가 / 실적 / 코스피 (0) | 2022.08.06 |

| [주식] LG전자 주가 전망 / 적정 주가 / 실적 / 코스피 (0) | 2022.08.05 |

| [주식] 기아자동차 주가 전망 / 적정주가 / 실적 / 코스피 (0) | 2022.08.03 |

댓글