나도 공부 중인 분야이기 때문에 꼭 이렇게 된다는 것이 아니라, 이러한 관점도 있다는 것으로 참고하면 좋을 듯하다.

이번에 포스팅할 내용은 코스닥 3대장중 하나인 엘앤에프 주가분석을 PER를 통해서 하는 것이다.

1. 기업 개요

2022.07.06 - [내맘대로 취업] - [대구 기업 소개] 엘앤에프 - 대구 시총 1위 / 2차전지 강자

[대구 기업 소개] 엘앤에프 - 대구 시총 1위 / 2차전지 강자

21세기 산업계의 최대 화두는 녹색, 그린, 청정에너지로 대표되는 지속 가능한 성장이다. 석유& 석탄으로 대표되는 기존의 연료들은 탄소 배출 등 자연환경에 미치는 영향이 매우 부정적이었다.

dobidi.tistory.com

2. 일봉차트 분석

2022.07.23 - [내맘대로 주식] - [코스닥] 엘앤에프 주가 일봉차트 분석

[코스닥] 엘앤에프 주가 일봉차트 분석

나도 공부중인 분야이기 때문에 꼭 이렇게 된다는 것이 아니라, 이러한 관점도 있다는 것으로 참고 하면 좋을듯 하다. 이번에는 2022년 7월 22일 기준 엘앤에프 일봉 차트를 통해 단기적 행방을 분

dobidi.tistory.com

3. PER 분석

1) 동일업종 PER 분석

네이버 금융에 다르면 엘앤에프의 동일업종 PER는 66.02로 나온다. 엘앤에프는 전기제품 업종에 속해 있으며 해당 업종을 구성하는 대표적인 종목은 에코프로비엠, 천보, 삼성 SDI 등으로 총 46개 종목으로 구성되어 있다.

KOADAQ 지수의 PER가 25.07인것을 생각하면 전기제품 업종의 PER 66.02는 굉장히 좋은 평가를 받고 있다고 볼 수 있다. 이는 친환경 에너지에 대한 수요 증가 및 석유를 비롯한 기존의 화석연료 제품에 대한 환경 규제가 심해지고 있기 때문에 2차전지를 비롯한 전기제품 업종에 대한 사업 전망이 좋기 때문일 것이다.

2) 엘앤에프 PER 분석

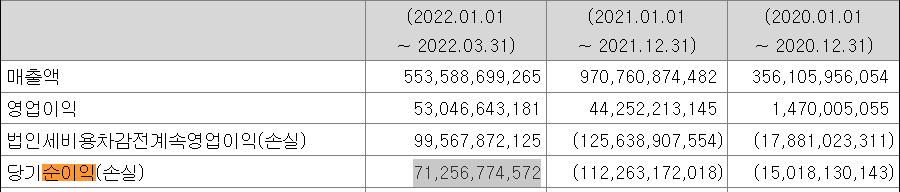

현재 앨엔에프의 PER는 N/A로 나오고 EPS는 -1145원으로 나온다. PER는 이전 포스팅에서도 말했듯이 주가를 순이익으로 나눈 것인데, 엘앤에프의 경우 2021년 공시자료 기준 순이익이 -1,122.6억 원으로 적자를 기록했다. 때문에 마이너스를 표현할 수 없는 PER의 특성상 앨엔에프의 PER는 N/A로 나온 것이다. 이에 주당 순이익을 표현하는 EPS도 -1,145원으로 1주당 1145원의 적자라는 의미로 해석하면 된다. 즉 지금까지의 엘앤에프의 주가는 현재가치 보다는 미래가치를 반영하여 형성된 것으로 보면된다.

그렇다면 미래가치 대비 현재 주식의 가치를 나타내는 추정 PER와 EPS는 어떨까? 네이버금융 자료를 보면 엘앤에프의 추정 PER는 35.05배이다. 이는 증권사에서 올해 엘앤에프의 당기순이익을 2,353.5억원으로 예상 하였기 때문에 N/A였던 엘앤에프의 PER 또한 개선 될 것으로 기대된다는 의미이다.

만약 증권사의 예상대로 엘앤애프의 PER가 35.05로 개선된다면, 업종평균 대비 1.88배 저평가된 PER를 가진다. 이를 반대로 말하면 엘앤에프의 PER가 업종평균 66.02에 이르렀을 경우 현재 주가 222,700원 대비 1.88배 상승한 419000원 가량이 될 수 있다는 의미이다.

여기서 중요한 포인트는 과연 엘앤에프가 2022년 당기순이익 2,353억원을 달성 할 수 있는지 여부이다. 공시 자료에 의하면 2022년 1분기 엘앤에프의 당기 순이익은 712억원으로 크게 개선된 수치를 보였다. 만약 남아있는 2,3,4분기에도 비슷한 순이익을 낸다면 증권사에서 예상한 2353억원도 달성 할 수 있을 것으로 보인다. 2분기 실적발표도 8월 중에 예정되어 있으니 주의깊게 살펴보길 바란다.

-2차전지 주식 Posting

2022.07.25 - [내맘대로 주식] - [코스닥] 에코프로비엠 주가 전망 / 목표주가 / 실적

[코스닥] 에코프로비엠 주가 전망 / 목표주가 / 실적

나도 공부 중인 분야이기 때문에 꼭 이렇게 된다는 것이 아니라, 이러한 관점도 있다는 것으로 참고하면 좋을 듯하다. 주가를 분석하는 기법으로 차트 분석과 같은 기술적 분석이 있다면 PER, PBR

dobidi.tistory.com

'내맘대로 주식' 카테고리의 다른 글

| [주식] 셀트리온 주가 전망 / 적정 주가 / 코스피 (0) | 2022.07.28 |

|---|---|

| [주식] LG화학 주가전망 / 목표주가 / 실적 (0) | 2022.07.27 |

| [주식] 에코프로비엠 주가 전망 / 목표주가 / 실적 / 코스닥 (0) | 2022.07.25 |

| [주식] 에코프로비엠 주가 분석 일봉차트 분석 (0) | 2022.07.24 |

| [주식] 엘앤에프 주가 전망 일봉 차트 (0) | 2022.07.23 |

댓글