나도 공부 중인 분야이기 때문에 반드시 이렇게 된다기보다는, 이러한 관점도 있다는 것으로 참고하면 좋을 듯하다.

1. 기업개요

2022.07.22 - [내맘대로 취업] - [100대 기업 소개] SK하이닉스 - 연혁 / 사업/ 연봉 / 복지

[100대 기업 소개] SK하이닉스 - 연혁 / 사업/ 연봉 / 복지

오늘 소개할 기업은 D램 점유율 71%, 낸드플래스 점유율 53% 자랑하는 메모리 반도체 세계 일류기업 SK하이닉스이다. 2021년 기준 반도체 기업 매출액 기준 1위 삼성전자, 2위 인텔에 이어 세계 3위이

dobidi.tistory.com

2. PER 분석

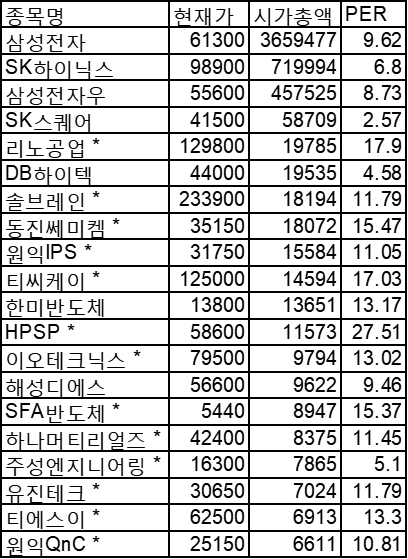

1) 업종 PER 분석

SK 하이닉스는 반도체와 반도체 장비 업종에 속해 있으며 동일업종 PER는 8.43배이다. 반도체 및 반도체 장비 업종은 대표적인 실적주로 탄탄한 매출을 기반으로 사업을 영위하며 대표적인 기업으로는 삼성전자, SK하이닉스, SK스퀘어, 원익IPS, 동진쎄미켐 등이 있다. 반도체 및 반도체 장비 업종 시가총액 상위 20개 업체의 평균 PER도 11.82로 고평가를 받는 편은 아니다.

2) SK 하이닉스 PER 분석

SK 하이닉스의 현재 PER는 6.8배이고 추정 PER는 6.67배다. 증권사에서는 SK하이닉스의 당시 순이익이 단기간에 크게 변화할 것이라고는 생각하지 않는 듯하다. 우선 현재 PER 6.8배는 업종 평균 PER 8.43보다 1.23배가량 저평가되었다고 볼 수 있다. 세계 메모리 반도체 2위 업체인 SK하이닉스가 정상적인 경우라면 최소한 동일업종 평균 PER 정도는 평가받을 수 있다고 본다. SK 하이닉스에 업종 평균 PER 8.43배를 적용하면 적정 주가는 122,000원가량이 될 것이다.

만약 상위 업체 20개의 평균 PER 11.82를 적용한다면 172,000원가량이 적정 주가인데, PER 기준으로는 SK 하이닉스가 굉장히 저평가되었음을 알 수 있다.

3. 실적

2022년 1분기 SK 하이닉스의 매출액은 10조 6375억 원이고, 분기 순이익은 2조 2061억 원으로 순이익률이 21%에 육박한다. 만약에 1분기와 동일한 수준의 순이익을 2,3,4분기에도 유지한다면 약 8조 8000억 원의 순이익으 2022년에 기록하게 되는데, 이 경우 2021년 당기순이익 9조 5672억 원 대비 7600억 원가량 실적이 하락하는 것으로 보인다. 하지만 현재 PER는 2022년 3월 SK 하이닉스 주가가 12만 원 ~ 13만 원일 때를 기준으로 작성한 것이기 때문에 만약 현재 주가를 연말까지 유지한다면 SK 하이닉스의 PER는 6.67배로 오히려 더 떨어지게 된다.

4. 총평

전체적으로 회사의 매출이나 순이익이 꾸준한데 비하여 현재 시장에서는 저평가받고 있는 것으로 보인다. 아무래도 지난 1년간 기관에서 꾸준하게 수익을 실현하면서 주가가 떨어진 게 큰 원인으로 보인다. 하지만 배당수익률도 1.56% 정도 되니깐 장기적 관점으로 보면 현재가 투자하기 나쁜 시점은 아닐 것이다. 지금 당장은 경기 악화로 코스피 장 자체가 약세이지만 경기가 회복되는 시점이 온다면 SK하이닉스의 경우 탄탄한 실적을 바탕으로 적정 주가를 회복하게 될 것이다.

'내맘대로 주식' 카테고리의 다른 글

| [주식] LG이노텍 주가분석 / 적정주가 / 실적 / 코스피 (0) | 2022.07.31 |

|---|---|

| [주식] 삼성전기 주가분석 / 적정주가/ 실적 / 코스피 (0) | 2022.07.30 |

| [주식] 셀트리온 주가 전망 / 적정 주가 / 코스피 (0) | 2022.07.28 |

| [주식] LG화학 주가전망 / 목표주가 / 실적 (0) | 2022.07.27 |

| [주식] 엘앤에프 주가 전망 / 목표주가 / 실적 / 코스닥 (0) | 2022.07.26 |

댓글